2025邁向2026全球印刷產業市場趨勢與產值變化

一、印刷產業結構性改變

「印刷是夕陽產業」這個說法,近十年在產業內外反覆被提起。然而,若從全球市場結構與應用類型變化來看,印刷產業並非單純衰退,而是正經歷一場明確的結構性轉型。傳統以書籍、報紙、商業型錄為主的出版與商業印刷,確實因數位媒體普及而持續萎縮;但同時,包裝印刷、工業印刷、功能性印刷與數位製造導向印刷等新型應用,正快速補上並改變整體產業樣貌。換言之,印刷產業的核心價值,正從「資訊複製」轉向「製程工具與材料沉積技術」。

二、邁向2026 年全球印刷市場輪廓

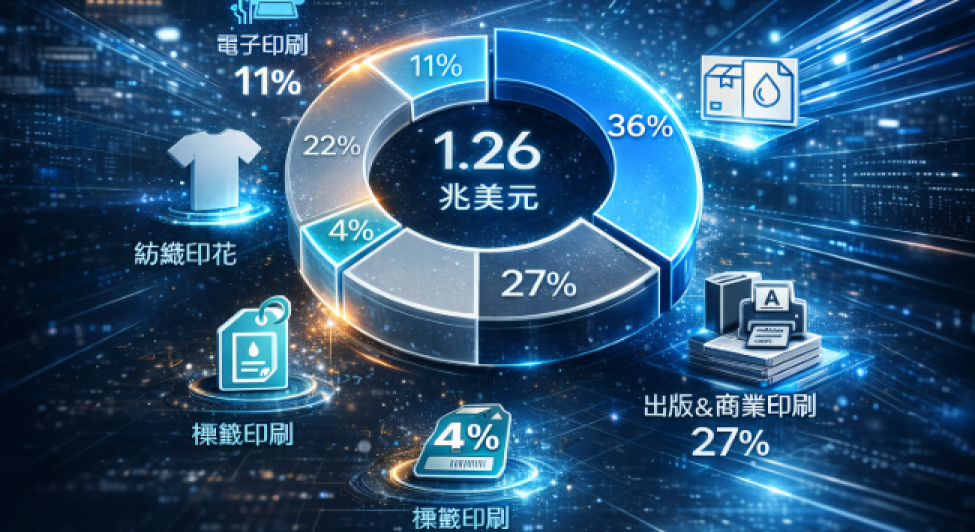

全球2025–2026年的印刷產業呈現結構調整中的穩定狀態。整體市場規模維持溫和成長或持平。但的成長並非來自印量的大幅增加,而是產業結構轉換所帶動的產值提升。換言之,印刷產業的變化更偏向「質的轉型」而非「量的擴張」。其中最明顯的趨勢,是高附加價值應用的占比持續提高。傳統以出版與商業型錄為主的印刷類型,隨著數位媒體與線上內容普及,市場占比逐步下降;包裝印刷則成為目前規模最大且最穩定的市場支柱,並持續受益於電商成長、品牌行銷升級與消費市場多樣化需求。此外,工業印刷、電子印刷、裝飾印刷與各類功能性印刷技術,正逐漸成為新的成長動能,尤其在製造業與材料應用領域中扮演越來越重要的角色。

另一方面,數位印刷的在各產業的應用也持續擴張,特別是在短版印刷、客製化產品、低碳排、即時生產,甚至於電子半導體等應用場景中展現出明顯優勢。數位化不僅改變了印刷流程,也重新定義了供應鏈與生產模式,使印刷從傳統的大量複製技術,轉型為能夠快速回應市場需求的彈性製程工具。綜合來看,未來印刷產業競爭的關鍵,已不再是單純比較產量或設備規模,而在於誰能提供高價值、低碳排放、並可整合進現代製造流程的整體印刷解決方案。印刷的角色正在轉變,其價值不再只體現在產品本身,而是體現在整個產業鏈中的效率、材料創新與製程整合能力。

三、各大洲印刷產業產值變化趨勢

亞洲目前仍是全球最大印刷產業成長區域,其市場規模與生產能力在全球供應鏈中占據關鍵地位。亞洲市場的穩定成長,一方面來自食品、電商與消費性產品所帶動的包裝印刷需求,另一方面則來自於工業印刷、電子與顯示器相關應用的快速擴張密切相關。更重要的是,亞洲的印刷產業與製造業高度整合,逐漸從傳統成品輸出角色轉型為製程中的一環。因此區域成長動能並非來自單純的印刷需求增加,而是製造產業外溢需求所推動,尤其是電子、半導體與材料相關應用所帶來的結構性機會。

北美印刷市場整體印量成長幅度有限,但單位產值相對較高,顯示其市場結構更偏向高附加價值導向。數位印刷、客製化與按需印刷模式在北美已相當成熟,印刷服務與品牌行銷、資料管理及供應鏈整合高度結合。這種轉型使印刷從過去以生產規模為主的產業,轉變為強調資料整合、流程自動化與快速反應能力的價值型服務產業。競爭焦點不再是設備規模,而是系統整合與市場回應效率。歐洲市場則展現出另一種轉型邏輯。其印刷產業的變化深受政策與法規影響,環保與碳排規範成為推動製程升級的重要力量。水性、無溶劑與低能耗印刷技術的普及速度相對較快,包裝印刷也逐漸朝向單一材質與可回收設計發展。與其他地區不同,歐洲的市場轉型往往不是單純由市場競爭驅動,而是制度與政策導向所引導,因此常成為新材料與新製程技術的重要試驗場與示範區域。拉丁美洲、中東與非洲等新興市場,雖然整體規模相對較小,但仍具備長期發展潛力。這些地區受惠於人口結構與消費需求成長,包裝與基礎印刷應用持續擴張,同時對低成本、快速導入的印刷技術存在實際需求。對於具備模組化設計、低能耗製程與數位化特性的印刷解決方案而言,這些市場在未來仍具備結構性機會,特別是在產業升級與基礎建設發展過程中。整體而言,各大洲印刷產業的發展已不再呈現單一趨勢,而是依據其產業結構與政策環境形成不同的轉型模式。這種區域分化正是2025邁向2026 年全球印刷市場最值得關注的現象之一。

四、從市場角度重新定義「印刷產業」

其次,市場需求日益碎片化與個人化,使少量多樣與快速回應成為競爭關鍵。在這樣的環境下,印刷技術所具備的彈性優勢愈發明顯。許多印刷流程無需傳統模具或僅需簡化製版程序,能夠快速切換圖樣與設計內容,並適應短版與即時生產需求。這種特性使印刷在包裝、紡織、電子與醫療等領域中展現高度適應力,也成為品牌客製化與供應鏈彈性化的重要工具。當生產模式從「規模導向」轉向「反應導向」,印刷的角色自然被重新評價。此外,印刷也逐漸成為新材料與新應用的測試與驗證平台。相較於動輒投入大量設備與資本的大規模量產製程,印刷更適合用於材料快速驗證與跨產業試量產階段。許多功能性材料、導電漿料或特殊塗層,往往先透過印刷方式進行小量製作與性能測試,再逐步導入更大規模的製造體系。這種特性使印刷成為材料創新與實際產業應用之間的橋梁,也讓印刷產業在研發與產業轉化過程中占有關鍵位置。

小結:印刷產業的市場邏輯正在翻轉

綜觀目前全球印刷市場,印刷產業的變化圍繞著角色重塑與價值鏈重組所展開的結構性轉型。真正值得關注的不是印量增加了多少,而是產業是否成功轉型、是否有效嵌入製造與材料價值鏈,以及是否具備回應低碳與客製化需求的能力。當印刷逐步從資訊複製工具轉變為製程整合技術,其定位便發生了根本性的改變。未來的競爭優勢,不再取決於設備規模或單一產能,而在於是否能夠整合數位化流程、材料設計能力與跨產業應用場景,將更有機會在新一輪產業重組中取得主動權。

當印刷被賦予低碳製造、少量多樣與材料驗證等多重角色時,其背後真正支撐轉型的基礎,其實並不只是設備升級或流程優化,而是材料本身的進化。沒有穩定、高功能、可對應多元製程需求的材料設計能力,印刷產業的升級將難以落實。因此更關鍵的問題將轉向印刷材料的創新與獨特性,才能支撐印刷產業重構。